Was versteht man unter dem Markt für 3D‑Druckpulver – Definition, Umfang und Bedeutung?

Der Markt für 3D‑Druckpulver umfasst alle Rohstoffe, die in additiven Fertigungsverfahren als pulverförmige Ausgangsmaterialien eingesetzt werden. Dazu zählen Metall‑, Kunststoff‑ und Keramikpulver, die in Technologien wie selektivem Laserschmelzen (SLM) oder Binder‑Jetting verarbeitet werden. Der Markt ist ein zentraler Enabler für die Digitalisierung der Produktion, da er die Herstellung komplexer Bauteile mit hoher Präzision und geringem Materialabfall ermöglicht. Seine wachsende Bedeutung ergibt sich aus der steigenden Nachfrage nach individualisierten Produkten in Luft‑ und Raumfahrt, Automobil, Medizin und Verteidigung.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Markt für 3D‑Druckpulver?

Wichtige Treiber sind die zunehmende Industrieadoption von additiver Fertigung, technologische Fortschritte bei Pulverqualität und -größenverteilung sowie sinkende Kosten für 3D‑Drucker. Hemmnisse ergeben sich durch hohe Anfangsinvestitionen und regulatorische Anforderungen, insbesondere im Medizin‑ und Luftfahrtbereich. Herausforderungen liegen in der Standardisierung von Pulver‑Spezifikationen und der Skalierbarkeit der Produktion. Chancen bieten sich durch die Entwicklung neuer Pulverzusammensetzungen, die Erweiterung von Anwendungsbereichen und die wachsende Nachfrage nach leichten, hochfesten Materialien.

Welche aktuellen und aufkommenden Wachstumstrends bestimmen den Markt für 3D‑Druckpulver?

Derzeit dominiert der Trend zu hochleistungsfähigen Metallpulvern, insbesondere für die Luft‑ und Raumfahrt sowie den Automobilsektor. Außerdem wächst der Einsatz von funktionalen Kunststoffen und biokompatiblen Keramikpulvern im Medizinbereich. Aufkommende Trends umfassen die Nutzung von recycelten Pulvern, die Integration von künstlicher Intelligenz zur Optimierung von Pulvercharakteristika und die Entwicklung von Hybridpulvern, die mehrere Materialklassen kombinieren.

Wie hat COVID‑19 den Markt für 3D‑Druckpulver beeinflusst und wie gestaltet sich die Erholungsphase?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrüchen und verzögerte Investitionsentscheidungen, gleichzeitig stieg jedoch die Nachfrage nach dezentralisierten Fertigungsprozessen, da Unternehmen ihre Abhängigkeit von traditionellen Lieferanten reduzieren wollten. Die Erholungsphase ist von einer beschleunigten Digitalisierung und einer zunehmenden Bereitschaft gekennzeichnet, in additive Fertigung und damit verbundene Pulvertechnologien zu investieren, was das Wachstum wieder auf Kurs gebracht hat.

Wie sieht das Wettbewerbsumfeld im Markt für 3D‑Druckpulver aus – zentrale Akteure und Konsolidierung?

Das Wettbewerbsumfeld ist durch eine Mischung aus etablierten Chemiekonzernen (z. B. BASF SE, Evonik, Arkema) und spezialisierten Additivherstellern (z. B. EOS, ExOne, Markforged) geprägt. In den letzten Jahren haben mehrere strategische Allianzen und Akquisitionen stattgefunden, um Technologieportfolios zu erweitern und globale Vertriebsnetze zu stärken. Die Marktstruktur bleibt fragmentiert, wobei die größten Unternehmen rund 30 % des Gesamtvolumens kontrollieren.

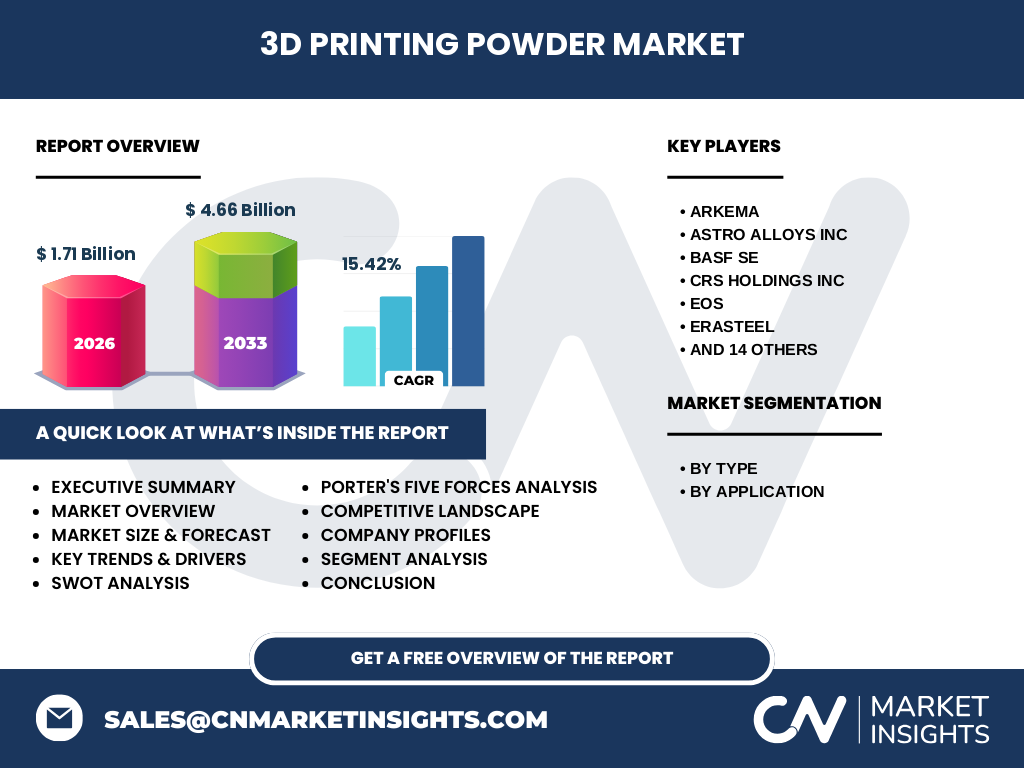

Was fasst das Executive Summary des Marktes für 3D‑Druckpulver zusammen?

Der Markt für 3D‑Druckpulver wird 2026 ein Volumen von 1,71 Milliarden USD erreichen und bis 2033 auf 4,66 Milliarden USD wachsen, bei einer CAGR von 15,42 %. Haupttreiber sind die steigende Industrienachfrage, technologische Fortschritte und neue Materialentwicklungen. Trotz kurzfristiger COVID‑19‑Einflüsse zeigt sich ein robustes Erholungspotenzial. Die Regionale Verteilung, ein diversifiziertes Wettbewerbsumfeld und zunehmende Investitionen in Forschung und Entwicklung schaffen ein dynamisches Marktumfeld.

Wie wird die Marktentwicklung für 3D‑Druckpulver für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem aktuellen CAGR von 15,42 % wird das Marktvolumen von 1,71 Milliarden USD im Jahr 2026 auf über 4 Milliarden USD im Jahr 2032 ansteigen. Das kontinuierliche Wachstum wird durch verstärkte Anwendung in High‑Tech‑Sektoren, zunehmende Produktionskapazitäten und die Einführung neuer Pulvertypen unterstützt. Die Prognose berücksichtigt sowohl organisches Wachstum als auch potenzielle Akquisitionen, die den Markt weiter konsolidieren könnten.

Wie ist die Marktgröße und -anteil nach Segmentierung nach Typ und Anwendung?

Der Markt ist nach Typ in Metall, Kunststoff und Keramik unterteilt. Metallpulver stellt den größten Anteil dar, getrieben durch Anwendungsbereiche wie Luft‑ und Raumfahrt, Verteidigung und Automobil. Kunststoffpulver gewinnt insbesondere im Medizinsektor an Bedeutung, während Keramikpulver vor allem in spezialisierten medizinischen Implantaten eingesetzt wird. Die Anwendungssegmente Luft‑ und Raumfahrt & Verteidigung, Automobil und Medizin repräsentieren die wichtigsten Nachfragetreiber.

Wie verteilt sich die globale Marktgröße und der Anteil nach Regionen?

Der globale Markt wird von Nordamerika, Europa und Asien‑Pazifik dominiert. Nordamerika führt aufgrund starker Investitionen in Luft‑ und Raumfahrt sowie Verteidigung, während Europa von einer etablierten Automobilindustrie profitiert. Asien‑Pazifik zeigt das höchste Wachstumspotenzial, getrieben durch schnelle Industrialisierung, steigende Fertigungskapazitäten und wachsende Investitionen in additive Fertigungstechnologien.

Welche regionalen Analysen zeigen die Marktleistung für 3D‑Druckpulver im Detail?

In Nordamerika liegt der Schwerpunkt auf hochentwickelten Metallpulvern für militärische Anwendungen und Luft‑ und Raumfahrt. Europa zeichnet sich durch enge Zusammenarbeit zwischen Forschungseinrichtungen und Industrie aus, insbesondere im Automobil- und Medizintechnikbereich. Asien‑Pazifik verzeichnet ein rapides Wachstum dank staatlicher Förderprogramme, umfangreicher Produktionskapazitäten und steigender Nachfrage nach leichten, kosteneffizienten Bauteilen in der Elektronik und Automobilindustrie.

Welche führenden Unternehmen prägen den Markt für 3D‑Druckpulver und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Arkema, BASF SE, Evonik, EOS, ExOne, Markforged, General Electric und Sandvik AB. Ihre Strategien umfassen Investitionen in F&E, Erweiterung des Produktportfolios, strategische Partnerschaften mit Maschinenherstellern und die Erschließung neuer Märkte durch lokale Produktionsstätten. Viele setzen auf Nachhaltigkeit, indem sie recycelte Pulver und umweltfreundliche Produktionsprozesse entwickeln.

Wie wird das Marktumfeld für 3D‑Druckpulver anhand von Porters Five Forces bewertet?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Kapital- und Technologiekosten Eintrittsbarrieren schaffen. Die Verhandlungsmacht der Lieferanten ist stark, weil hochqualitative Pulver nur von wenigen spezialisierten Herstellern bereitgestellt werden. Kunden besitzen zunehmende Verhandlungsmacht, da sie zwischen mehreren Pulverbietern wählen können. Die Substitutionsgefahr ist gering, weil alternative Fertigungstechniken nicht die gleiche Designflexibilität bieten. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationszyklen und Preiswettbewerb.

Welche SWOT-Analyse lässt sich für den Markt für 3D‑Druckpulver ableiten?

Stärken: Hohe Materialvielfalt, steigende Nachfrage in High‑Tech‑Sektoren, technologische Führerschaft. Schwächen: Hohe Produktionskosten, begrenzte Standardisierung. Chancen: Entwicklung neuer Pulverarten, Expansion in aufstrebende Märkte, Nachhaltigkeitsinitiativen. Risiken: Regulatorische Hürden, volatile Rohstoffpreise, mögliche Technologiekonvergenz mit alternativen Fertigungsverfahren.

Wie sieht die Wertschöpfungskette im Markt für 3D‑Druckpulver aus?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Metalle, Kunststoffe, Keramiken), gefolgt von Pulverherstellung (Zerkleinern, Sieben, Beschichten). Danach erfolgt Qualitätskontrolle, Logistik und Vertrieb an Maschinenhersteller oder Endanwender. Auf der Kundenseite kommen die Pulver in Additivfertigungsanlagen zum Einsatz, gefolgt von Nachbearbeitung und Recycling. Unternehmen investieren verstärkt in rückwärtsgerichtete Logistik, um Pulver wiederzuverwenden und die Nachhaltigkeit zu erhöhen.

Welche wichtigsten Investitionserkenntnisse ergeben sich für den Markt für 3D‑Druckpulver?

Investoren sollten Unternehmen mit starkem F&E-Fokus und einem diversifizierten Produktportfolio priorisieren. Strategische Allianzen mit Maschinenherstellern und die Fähigkeit, hochwertige, zertifizierte Pulver für regulierte Branchen (Luft‑ und Raumfahrt, Medizin) zu liefern, erhöhen das Risikoprofil. Darüber hinaus bieten Unternehmen, die Recycling‑ und Nachhaltigkeitsprogramme implementieren, langfristige Wachstumschancen in einem zunehmend umweltbewussten Markt.

Was sind die wichtigsten Schlussfolgerungen zum Markt für 3D‑Druckpulver?

Der Markt befindet sich in einer Phase rasanten Wachstums, getragen von technologischem Fortschritt und steigender Industrienachfrage. Trotz kurzfristiger Störungen durch COVID‑19 bleibt das langfristige Potenzial stark, wie die hohe CAGR von 15,42 % belegt. Metallpulver dominiert, doch Kunststoff‑ und Keramikpulver gewinnen an Bedeutung. Die geografische Expansion nach Asien‑Pazifik bietet erhebliche Chancen, während Innovations- und Nachhaltigkeitsstrategien entscheidend für zukünftigen Erfolg sind.

Wie wurde die Forschung für diesen Bericht zum Markt für 3D‑Druckpulver durchgeführt?

Die Recherche kombiniert primäre Interviews mit Branchenexperten, Analyse von Unternehmensberichten, Fachliteratur und Marktdatenbanken. Sekundärdaten wurden trianguliert, um Konsistenz zu gewährleisten. Quantitative Modelle wurden eingesetzt, um die CAGR und das zukünftige Marktvolumen zu berechnen, wobei die bereitgestellten Kennzahlen (2026: 1,71 Mrd. USD, 2027‑2033: 4,66 Mrd. USD, CAGR 15,42 %) als Basis dienten.

Welcher Umfang und welche Grenzen gelten für die Forschung zum Markt für 3D‑Druckpulver?

Der Bericht deckt globale Trends, Segmentierung nach Typ und Anwendung sowie regionale Analysen ab. Begrenzungen ergeben sich aus der Verfügbarkeit von öffentlichen Finanzdaten und dem Fehlen detaillierter Marktanteilszahlen für einzelne Regionen. Dennoch bietet die Analyse fundierte Einblicke in Wachstumsfaktoren, Wettbewerbslandschaft und zukünftige Entwicklungen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Markt für 3D‑Druckpulver?

Zu den Schlüsselakteuren zählen Arkema, BASF SE, Evonik, EOS, ExOne, General Electric, Sandvik AB und weitere. Zu den jüngsten Entwicklungen gehören die Einführung neuer hochfester Metallpulverlinien durch BASF, eine strategische Partnerschaft zwischen EOS und einem führenden Automobilhersteller zur Serienproduktion von Leichtbauteilen, sowie die Ankündigung von Arkema, recycelte Polymerpulver für die Medizintechnik zu kommerzialisieren. Diese Aktivitäten unterstreichen den Trend zu Innovation, Zusammenarbeit und Nachhaltigkeit im Markt.